|

数据来源:国家统计局、中国银保监会等 |

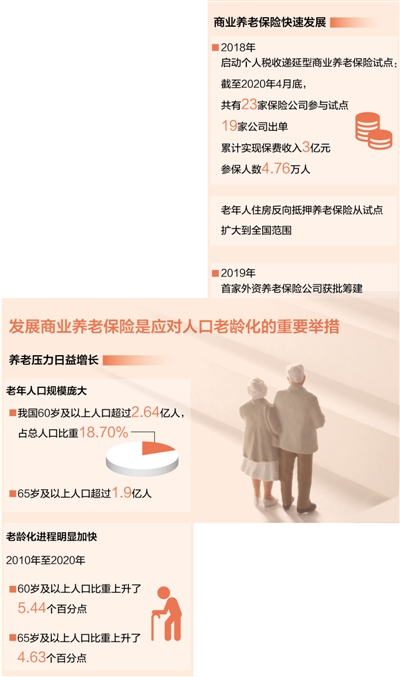

第七次全国人口普查数据显示,60岁及以上人口已超过2.64亿人,占总人口比重为18.70%,老年人口比例上升较快。人口老龄化程度加深,也为康养产业、“银发经济”带来发展新机遇。作为养老“第三支柱”的商业养老保险,将在养老体系中发挥越来越重要的作用。助力发展多层次、多支柱养老保险体系,保险行业进行了哪些探索?如何促进商业养老保险更好发展?记者进行了调查采访。

商业养老保险处于发展初期,但业务空间较大

“投保20年,每年缴纳保费20多万元,退休后每年可领取70万元的养老保险金。”今年40岁的陈女士经过多方比对、精挑细选,为自己购买了平安颐享延年的年金险。

陈女士夫妻2人都是独生子女,家里有双方父母加爷爷奶奶共6位老人。“养老还是得未雨绸缪、尽早规划。”随着养老负担日渐沉重,陈女士逐步意识到为自己购买养老保险的必要性,“不仅有长期稳定的回报,将来还能为孩子减轻负担,不用像我们一样承担这么重的养老压力。”

目前,我国多层次的养老保险体系由“三支柱”构成:“第一支柱”是指基本养老保险制度,由政府部门主导并负责管理,占主导地位;“第二支柱”是指政府部门倡导并由企业自主发展的企业年金和职业年金;“第三支柱”是个人自愿开展的长期养老金积累,以商业养老保险为主。陈女士购买的正是商业养老保险。

记者了解到,2017年国务院办公厅印发《关于加快发展商业养老保险的若干意见》以来,我国商业养老保险持续健康发展。“近几年‘第三支柱’的发展取得了较好成果。”北京工商大学保险研究中心主任王绪瑾介绍,比如2018年启动了个人税收递延型商业养老保险试点,明确保费支出可以延迟缴纳个税,来鼓励个人购买商业养老保险产品。截至2020年4月底,共有23家保险公司参与试点,19家公司出单,累计实现保费收入3亿元,参保人数4.76万人。

同时,老年人住房反向抵押养老保险从试点扩大到全国范围、专业养老保险机构增加、养老金积累和领取服务更加灵活的专属商业养老保险试点即将推出……一系列商业养老保险的探索创新不断开展。

“‘第三支柱’虽然规模尚小,处于发展初期,但是业务空间较大。”王绪瑾认为,“十四五”时期是我国商业养老保险和康养行业高质量发展的黄金期。

专家表示,“十四五”时期,要依托商业保险机构专业优势和市场机制作用,支持扩大商业养老保险产品供给、拓宽服务领域、提升保障能力,充分发挥商业养老保险在健全养老保障体系、推动养老服务业发展、促进经济提质增效等方面的生力军作用。

“保险机构要增加商业养老保险产品供给,开发更多养老相关保险综合配置方案,更好地满足消费者个性化的需求。”平安人寿总经理助理孙汉杰分析,比如养老过程中,除了资金需求之外,还有老人发生慢病、失能、重疾的可能,因此除了养老保险产品之外还需要同步配置重大疾病险、失能保险等。

医养结合、科技赋能,推动养老服务高质量发展

发出一个语音指令,就有智能机器人走到床边搀扶老人起身;来到洗脸池边刷牙,化妆镜上就能显示出牙齿维护健康记录;洗澡时发生紧急情况,一拉喷头边上的报警器,专业服务人员马上到位……在近日亮相的中国平安集团首个康养社区“颐年城”的样板间中,一个个充满科技味儿的智能养老场景引来参观者的阵阵赞叹。

不仅在消费端发展养老保险产品,更在养老服务供给端发力,拓展包括医疗、照护、康养等养老服务,“保险+服务”的一体化模式已经成为各保险机构的普遍尝试。

2012年,泰康保险率先推出将保险产品与医养实体相结合的养老产品“幸福有约”,依托泰康长寿社区提供“年金险+养老服务”的一站式养老方案。目前泰康已完成北京、上海、广州、杭州等22个城市大型医养结合养老社区布局,可容纳约5.5万名老人,7家投入运营的养老社区已有超过4400名老人入住。

新华保险也开发了针对失能、半失能及慢病老人的养老公寓,提供从专业护理到康复医疗、营养膳食等生活照护服务。“入住的时候坐着轮椅,一年多后就能在护理人员的帮助下走路了!”86岁高龄的周女士两年前入住新华家园·北京莲花池尊享公寓,她告诉记者,在养老公寓能够享受“一对一”的照护,还有量身定制的饮食调理以及康复医院的配套康复治疗,自己住得舒心,儿女也更放心。

“养老保险只能提供资金保障,后续的服务保障是较大的养老短板,保险资金应该更多地投向养老服务产业,参与构建更为完善的康养产业链。”南开大学卫生经济与医疗保障研究中心主任朱铭来认为,保险资金进入养老服务产业有天然的优势,险资规模大、期限长、追求长期稳定收益,这些特点决定了其与养老服务产业之间具有天然的契合点和良好的匹配性。

与此同时,“保险+服务”的模式下,金融产品与养老服务相结合、养老理财和养老消费相结合,保险公司更能发挥在资金、渠道、客户等多方面的优势。目前,在发展康养产业的探索中,保险机构更加注重发挥平台集聚的功能,通过科技和医疗赋能,进一步打通、整合产业链。

“以平安健康为主体的线下健康医疗服务网络是我们的一大优势,保险机构应该更多地充当医养结合的‘连接器’。”平安人寿首席产品官胡庭洲介绍,这一网络已经覆盖100多个城市、11万家药店、4.9万家诊所,连接30多万名医生,健康数据库囊括了3万种疾病。

目前,我国90%左右的老年人依靠居家养老,7%左右的老年人依托社区支持养老,3%的老年人入住机构养老,建设养老社区、发展机构养老只能满足小部分人群的养老需求。为了让更多老年人得到养老服务保障,加强居家养老服务成为保险机构布局重点。

“目前平安正在通过人工智能等科技手段搭建适应居家环境下的康养体系,包括清洁打扫、实时监测、远程照护等服务,在覆盖更多老年人的同时,也能更好做到疾病早发现、早预防、早治疗,缓解医疗养老服务体系的压力。”孙汉杰举例说,比如居家养老的老年人摔倒引起的胯部、髋部骨折容易引发其他健康问题,致死率较高,但是髋部结构复杂,骨折后很难发现,平安与医院合作、应用人工智能进行X光片图像分析,把这一问题的急诊误诊率从9.7%降到0.7%。

供需两端齐发力,形成金融与服务良性循环

在养老需求快速增加的今天,怎样更好地发挥保险行业对养老体系的支撑作用?专家认为,要从需求端和供给端两端发力,保险机构一方面要增加养老保险产品供给、促进养老消费,夯实“第三支柱”,另一方面要增加养老服务供给、助力康养产业发展,形成金融产品与服务保障的良性循环。

从供给端看,商业养老保险产品存在设计同质化、缺少创新等问题。据初步统计,目前商业保险公司在售产品中,60岁及以上老年人可以购买的产品有上千个,包括寿险、年金险、健康险和意外险等。但总体来看,老年人保险产品发展仍然不平衡、不充分,很多产品保障功能缺乏针对性,难以满足老年群体个性化多元化的养老需求。

从需求端看,长期以来,我国养老保障体系呈现基本养老保险“第一支柱”独大的局面,公众对老龄化趋势以及养老保险制度体系的认识不足。一些鼓励政策尚未形成较强吸引力。

“开发更多老年人保险产品,有待于老年人医疗等数据的进一步开放。”泰康保险相关负责人表示,保险机构的老年人相关康养数据积累不足,核保工作也有挑战,一定程度上限制了老年人保险产品突破性开发。希望医疗机构数据、医保数据能够进一步有序、安全、公平地开放,有针对性地服务更多老年人。

王绪瑾认为,在推动产品更多元的同时,还应进一步加大政策优惠力度,吸引更多城乡居民购买商业养老保险,“比如加大税收优惠力度,扩大税延养老年金试点地区范围,还可以考虑给予一些商业养老保险产品补贴,调动城乡居民购买商业养老保险的积极性。”

在投资开发康养服务产业方面,不少保险机构认为,要进一步完善顶层设计,明确评估、服务等各环节标准,推动市场规范发展。“目前为居家养老提供的家政餐饮服务、长期护理服务等大多是散状的、不成体系的,服务内容缺乏标准,操作流程也不够规范。”孙汉杰认为,要尽快完善康养服务体系的标准,引导专业服务人员提升水平,促进康养服务产业高质量发展。

版式设计:张芳曼

《 人民日报 》( 2021年05月17日 18 版)

责任编辑:孙远进 校对:海洋